Cómo ver el formulario 430 en la oficina virtual

Ingresar a la oficina virtual con tus accesos

Tiempo total: 5 minutos

Ir a otros formularios

Está debajo de los que aparecen por defecto.

De los Impuestos, elegir del código 50

Es el Impuesto a las Transacciones

En Otro formulario, elegir 430 ver 2

Es el formulario de Transmisión o Enajenación de Bienes![]()

Seleccionar el Periodo y llenar

Explicamos el llenado más adelante.

Impuesto a la transferencia de inmuebles, vehiculos y derechos, Form. 430

El Impuesto a la transferencia de inmuebles, vehiculos y derechos aplica para los contribuyentes que heredan o les transfieran bienes: inmuebles, vehículos automotores y otros bienes registrables, mediante sucesiones, transmisiones gratuitas etc., deben llenar el formulario 430, el cual se presenta conjuntamente con el formulario de la Transmisión Gratuita de Bienes.

DEBE LLENARSE Y PAGARSE CONJUNTAMENTE EL FORM. 692 ó 695 PARA CADA BIEN.

El llenado de ambos formularios es bastante similar, recomendando al contribuyente tener cuidado con los rubros 1 y 2.

¿Sobre qué monto se paga?

Está en función al bien que se transfiere; ejem:

Inmuebles (Urbanos y rurales) y Vehículos Automotores.

* En caso de sucesiones hereditarias sobre lavaluación resultante de la gestión anual inmediata anterior a la fecha de la transmisión, actualizada hasta el último día del mes anterior a la fecha de nacimiento del hecho imponible

*En caso de venta a herederos forzosos se considerará el valor de la (venta) y el valor registrado en el último pago del Impuesto a Propiedades de Bienes (inmuebles y vehículos automotores) de estos dos montos se toma en cuenta el mayor.

Acciones Telefónicas

Sobre el Valor de la Acción.

Derechos de propiedad literaria, artística, científica, marca, consumo o fabricación y otros sujetos a registro. Sobre el valor de mercado o de reposición.

Ejemplo de Llenado del Formulario 692

En esta entrada sobre Impuesto a la transferencia de bienes inmuebles, ejemplo con formularios, tenemos un ejemplo de llenado del Formulario 692.

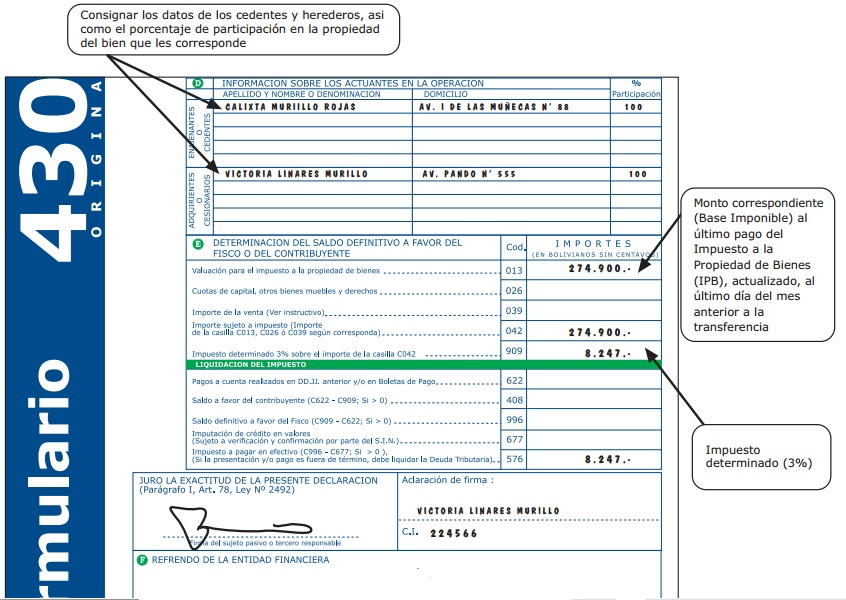

Ejemplo del Llenado Formulario 430 (Impuesto a las transacciones)

Socio y fundador de boliviaimpuestos.com. Autor de artículos tributarios, investigador y consultor.

Especializado en la asesoría, planificación y defensa más compleja en materia tributaria.

Pagado el IMPUESTo por anticipo de legitima (formulario 430), es posible solicitar su devolución? Qué procedimiento seguir? Ya que debió ser por compraventa tratándose de una adquisición de bien inmueble con dinero propio de los hijos.

Se puede rectificar cualquier campo del formulario 430.?

Sí, Marlene puede rectificarlo, aquí hablamos del tema: https://boliviaimpuestos.com/rectificacion-declaraciones-juradas/

buenas tardes. cuando el derecho propietario ha sido adquirido por la vía sumaria establecida por la ley 247; que dato se debe consignar para el llenado del formulario 430it, en su casilla d), respecto al enajenante o cedente?; y cómo se determina el porcentaje de participación?. agradeceré su respuesta.

Hola Elias. Para atender consultas de manera profesional ingresa aquí por favor: https://boliviaimpuestos.com/consultas-tributarias-online